chose promise, chose due..

Je l'avais dit et même écrit, donc je le fais : je vous parle investissements, amortissements et OD s'y rapportant.

A savoir, en premier lieu, c'est dans l'enregistrement du journal des achats que vous allez trouver vos investissements, c'est à dire l'achat de biens durables que vous allez utiliser pendant plusieurs années.

Il y a toute une polémique quant à la limite de 500 € HT (l'unité) où l'imputation directe en charge est admise. J'ai consulté l'avis des uns et des autres sur les forums pour constater que l'un estime qu'un photocopieur d'une valeur de 381 € doit être investi car sa durée d'utilisation probable est supérieure à 1 an, que l'autre investit (ne passe pas en frais) les caddies pour la même raison, qu'un troisième passe en frais l'achat de 2 chaises d'une valeur unitaire de 300 € mais pas l'achat des mêmes chaises si l'achat porte sur 20 ou 50 unités. (???) ; il est vrai que si vous achetez 20 chaises pour 2 personnes, elles ont des chances de durer plus longtemps.

Pour ma part, je pense que l'administration fiscale admet le tolérance des 500 € et que le reste n'est qu'intellectualisation du sujet.

J'en reviens donc à mon journal d'achat sur lequel vous relevez les investissements, investissements que vous devez noter sur un tableau qui vous servira ultérieurement à calculer les amortissements. Je vous donne un exemple

Cet exemple ne peut concerner qu'une entreprise créée en 2012 puisque le tableau suit d'année en année et qu'il comporte donc les acquisitions depuis le début de l'activité.

Ce tableau comporte : la nature de l'achat, la date de mise en service (date du début de l'amortissement), la valeur d'acquisition et le taux d'amortissement généralement admis pour chacune des acquisitions: dans ce cas, 1 an pour un logiciel, 5 ans pour du matériel, 10 ans pour des agencements et 3 ans pour un ordinateur.

En vérité, il n'y a guère de marge de manoeuvre quant à la durée possible d'amortissement sauf cas particuliers liés à certaines activités.Disons simplement qu'il est toujours de votre ressort de choisir un amortissement sur 4 ans plutôt que 5 sur une machine ou un véhicule mais le différentiel d'amortissement est relativement faible.

Par contre, mais toujours dans la limite des possibilités légales, vous pouvez opter pour un amortissement linéaire ou dégressif. Pour ne pas me perdre dans des considérations inutiles, je vous montre les deux tableaux d'amortissements pour que vous puissiez voir la différence :

Dans le premier (dotation de l'exercice 10448 ) l'amortissement du matériel est linéaire.

Dans le second ( dotation de l'exercice 15988 ) l'amorissement du matériel est dégressif.

Mais je vous l'ai déjà dit, ce que vous gagnez aujourd'hui est égal à ce que vous perdrez demain et l'amortissement dégressif n'est légitime que s'il ne sert pas à diminuer de manière ponctuelle le résultat d'un exercice.Pour preuve, je vous montre les dotations prévisionnelles en linéaire et en dégressif :

Au dessus, c'est du dégressif et les dotations diminuent très vite..

Par contre, en linéaire (ci-dessus), votre "réserve d'amortissements" est de plus longue durée...

Je n'ai pas de sentiments particuliers quant au choix qui dépend essentiellement de la fréquence de renouvellement des immobilisations et de leur nature et tout ça ne regarde que vous.Mon propos était de vous monter l'incidence des choix, pas de les faire pour vous.

Puisque nous devions parler OD, passons donc l'OD des amortissements :

Y a-t-il plus simple ? et dire qu'il a fallu en arriver là pour s'étendre sur les près fleuris de la simplicité comptable.

Je vais faire comme dans la cuisine thaï, je vais donner du goût à la sauce en vous montrant comment comptabiliser une cession.

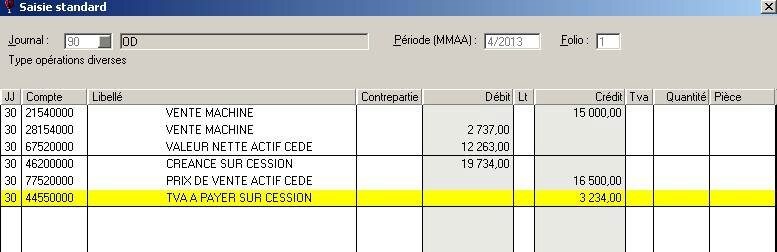

Prenons notre machine à 15.000 et vendons là 16500 ; ça nous fait une bonne affaire et une bonne OD en même temps.

Si vous connaissez les comptes "valeur nette actif cédé" et "prix de vente actif cédé", vous pouvez passer touteses OD de cession ou de mise au rebut, cette dernière ne comprenant que la première écriture car, hélas, il n'y a pas de vente.

J'entends déjà les cris des puristes : "vous avez cédé la machine en avril 2013 et vous n'avez mis que le cumul des amortissements au 31/12/2012 !"

Et j'aurais dû calculer les amortissements du 01/01/2013 au 30/04/2013 et passer mon OD dans les règles !

Alors, je vais faire ainsi et on va voir ce que l'on va voir !

Pour l'instant j'ai constaté un profit de 4237 ( 16500-12263)

Je vous le refais avec les amortissements jusqu'au 30/04/2013 :

J'ai constaté 1000 d'amortissements supplémentaires et mon profit est de : 16500 - 11263 - 1000(amort 2013) = 4237

Là, au moins, on a travaillé pour quelque chose !

Je vous l'ai dit cent fois : restez simple !

Dans l'immédiat, vous en avez vu des OD circonstancielles ! j'espère que ça vous fait plaisir...

/http%3A%2F%2Fstorage.canalblog.com%2F09%2F33%2F1066618%2F110958918_o.png)

/http%3A%2F%2Fstorage.canalblog.com%2F58%2F75%2F1066618%2F100602371_o.jpg)

/http%3A%2F%2Fecx.images-amazon.com%2Fimages%2FI%2F41kpPwjQoWL._AA278_PIkin4%2CBottomRight%2C-51%2C22_AA300_SH20_OU08_.jpg)

/http%3A%2F%2Fstorage.canalblog.com%2F80%2F77%2F1066618%2F97511558_o.png)