On le fait ce bilan ?

Ça y est, vous avez rapatrié dans l'exercice tout ce qui le concerne, vous avez constaté les charges à payer, les charges payées d'avance, les produits à recevoir, les produits constatés d'avance et .....il ne vous reste plus qu'à finir !!

La première chose à faire est de constater la variation du stock ou des travaux en cours :

L'augmentation se traduit par le débit du compte "stock" (classe 3) et le crédit de "variation du stock" (classe 6)

La diminution se traduit par le crédit du compte "stock" (classe 3) et le débit du compte "variation du stock" (classe 6).

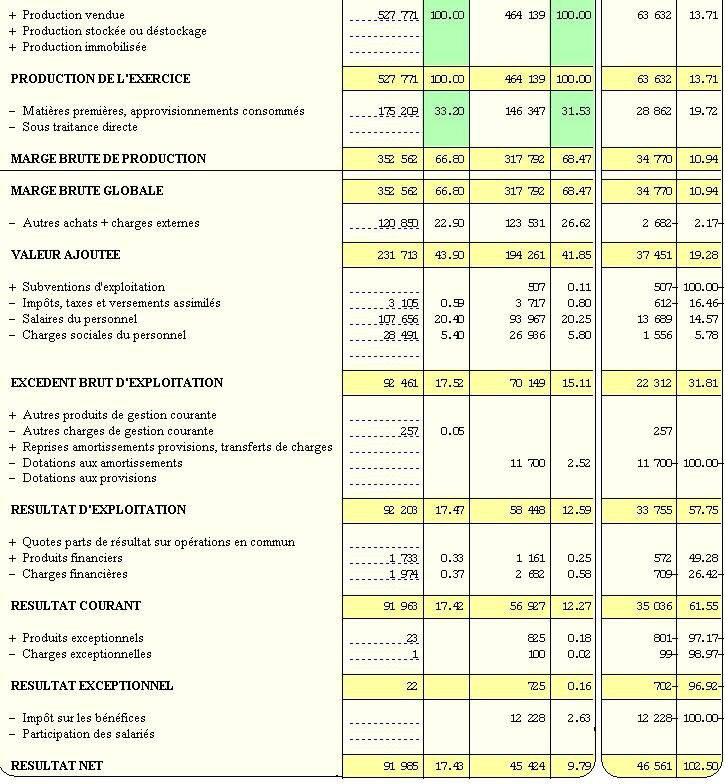

Ceci étant fait, il ne vous reste plus qu' à éditer le SIG (soldes intermédiaires de gestion) pour vérifier, dans un premier temps si vos comptes sont cohérents et ne comportent pas d'omissions ou de "farfeluteries" qui vous aient échappé.

Ne vous hasardez pas à éditer un compte de résultat fiscal (liasses 2033 ou 2050), vous n' y comprendrez rien quelque soit votre culture comptable si remarquable soit elle après avoir suivi notre cheminement depuis le début.

N'allez pas non plus éditer un compte de résultat sans soldes intermédiaires de gestion parce que vous n'aurez aucun élément de vérification de vraisemblance. En clair, éditez quelque chose de simple, de lisible et de compréhensible y compris pour ceux dont l'ignorance comptable frise l' analphabétisme.

Je vous en montre un qui est complet mais qui n'en demeure pas moins explicite et transparent..

En gros, vous devez avoir quelque chose qui ressemble à ça :

A ce stade, vous en êtes à vérifier d'un coup d'oeil si ce que vous avez fait ressemble à quelque chose et notamment si les taux de marge, d'EBE et de résultat sont "cohérents" par rapport à l'exercice précédent.

Allez voir le détail des soldes intermédiaires de gestion pour voir les variations compte par compte pour déceler d'éventuelles boulettes et savoir si vous n'avez pas omis des frais ( c'est le cas typique de l'omission des indemnités kilométriques et autres avantages en nature).

Si vous avez bien lu mon SIG exemple, vous avez vu que n'y figurent pas les amortissements, les provisions et l'impôt dans le cas d'une société.

En gros, on a fait impasse sur les dépréciations d'actif, les charges à provisionner (litige, gros entretien et mille autres) et l'impôt à payer qui résultera justement de ces écritures.

Nous arrivons à la frontière entre gestion tout court et gestion fiscale, frontière qui implique des choix et des connaissances dont je me suis bien gardé de parler jusqu'à ce jour.Qui plus est, le banquier joue également le rôle d'observateur assidu, vigile attentif du résultat des courses, focalisé comme vous le savez sur "les capitaux propres" (c'est aussi l'actif net ou les fonds propres) sur lesquels le résultat va avoir un influence conséquente.

Alors, on fait quoi ?

Comme toujours, on va commencer par le plus simple : faire l'inventaire de ce qui existe :

-les amortissements des immobilisations,

-les litiges en cours (prud'hommes, etc..)

-les dépréciations nécessaires à faire sur les stocks

-les clients plus ou moins douteux

et d'une manière plus générale, ce qui par le biais d'amortissements ou de provisions, va diminuer ou réduire à néant le résultat de l'année dans la mesure où, comme dans l'exemple ci dessus, il est de prime abord bénéficiaire.

Vous allez me maudire : on en était au résultat, on avait les soldes intermédiaires de gestion, ...on était heureux quoi ! et voilà que tout ça est pour le moins aléatoire et que vous commencez à douter de l'utilité de tant d'efforts déployés.

Je vais mettre un lueur d'espoir dans vos yeux ternes et dans votre regard revanchard. J'avais dit vers l'infini et au delà : nous sommes aux portes de l'infini et nous allons parler de l'au delà : regardez en bas, il y a longtemps que nous avons décollé et le paramétrage du plan comptable est tout petit au travers du hublot.Alors ? que quoi se plaint on ? Râlez un bon coup et on continue....

/http%3A%2F%2Fstorage.canalblog.com%2F93%2F25%2F1066618%2F101882037_o.jpg)

/http%3A%2F%2Fstorage.canalblog.com%2F79%2F03%2F1066618%2F101712947_o.jpg)

/https%3A%2F%2Fassets.over-blog.com%2Ft%2Fcedistic%2Fcamera.png)